L’Inps ha chiarito le regole principali della nuova pensione Quota 100: a chi spetta, cumulo dei contributi, decorrenza, divieto di lavorare.

L’Inps, con una nuova circolare [1], ha illustrato le disposizioni principali relative alla nuova pensione con quota 100: si tratta di una tipologia di pensionamento introdotta dal decreto-legge in materia di reddito di cittadinanza e pensioni [2], che prevede dei requisiti flessibili per uscire dal lavoro. Per pensionarsi, difatti, è sufficiente aver compiuto 62 anni di età e possedere 38 anni di contributi.

I 38 anni di contributi, peraltro, possono essere raggiunti anche attraverso il cumulo dei versamenti presenti in gestioni previdenziali diverse, se amministrate dall’Inps: ai fini del diritto alla pensione, sono sommati tutti i periodi non coincidenti, mentre ai fini della misura, cioè dell’importo del trattamento, valgono tutti i contributi accreditati. Nessuna penalizzazione è prevista nel calcolo della pensione, né il ricalcolo contributivo del trattamento.

L’uscita con Quota 100 è differita a causa dell’applicazione delle cosiddette finestre, dei periodi di attesa che cambiano a seconda della categoria di appartenenza del lavoratore e della data di perfezionamento dei requisiti per la pensione.

Inoltre, la pensione Quota 100 è sospesa per chi produce redditi di lavoro dipendente e autonomo (esclusi i redditi derivanti da attività di lavoro autonomo occasionale, sino a 5mila euro annui).

Ma procediamo per ordine, e facciamo il punto sulla pensione Quota 100: istruzioni dell’Inps.

Indice

- 1 A chi spetta la pensione quota 100?

- 2 Requisito contributivo per la quota 100

- 3 Quota 100: come funzionano le finestre?

- 4 Sospensione della pensione quota 100 per chi lavora

A chi spetta la pensione quota 100?

In primo luogo, può richiedere la pensione con quota 100 chi è iscritto all’assicurazione generale obbligatoria (Ago) e alle forme esclusive e sostitutive della stessa, gestite dall’Inps, o alla gestione separata. Sono esclusi dalla Quota 100 gli iscritti in via esclusiva alle gestioni previdenziali dei liberi professionisti e gli appartenenti alle Forze armate, alle Forze di Polizia e di Polizia penitenziaria; escluso anche il personale operativo del Corpo nazionale dei vigili del fuoco ed il personale della Guardia di finanza.

I requisiti richiesti per la quota 100, ossia il compimento dei 62 anni di età ed il versamento di 38 anni di contributi, devono essere perfezionati nel periodo compreso tra il 2019 ed il 2021. La pensione può essere richiesta anche successivamente, se i requisiti sono maturati entro il 31 dicembre 2021.

Requisito contributivo per la quota 100

Il requisito di 38 anni di contributi per la Quota 100:

- non subisce gli adeguamenti alla speranza di vita;

- deve comprendere almeno 35 anni di contributi utili per il diritto alla pensione di anzianità (sono esclusi i contributi figurativi per malattia e disoccupazione), se richiesto dalla gestione a carico della quale è liquidata la pensione;

- è verificato tenendo conto delle regole della gestione previdenziale che liquida il trattamento;

- può essere raggiunto anche attraverso il cumulo gratuito dei versamenti accreditati presso le gestioni amministrate dall’Inps; per gli iscritti all’ex Enpals (gestione spettacolo e sport), è possibile cumulare i versamenti accreditati presso la gestione con i contributi accreditati presso l’Inps, secondo le disposizioni vigenti[3].

È possibile accedere alla pensione quota 100 anche avvalendosi dell’opzione contributiva [4]o della facoltà di computo dei versamenti nella gestione separata.

Quota 100: come funzionano le finestre?

La pensione quota 100 inizierà ad essere corrisposta da aprile 2019. Per evitare l’esodo di massa dei lavoratori con l’uscita anticipata quota 100, sono state reintrodotte le finestre di attesa, che spostano la decorrenza della pensione. In particolare:

- i lavoratori del settore privato che maturano i requisiti entro il 31 dicembre 2018, conseguono il diritto alla decorrenza della pensione il 1° aprile 2019;

- i lavoratori del settore privato che maturano i requisiti dal 1° gennaio 2019, conseguono il diritto alla decorrenza della pensione trascorsi tre mesi dalla data di maturazione dei requisiti stessi;

- i dipendenti pubblici che maturano i requisiti entro l’entrata in vigore del decreto pensioni, conseguono il diritto alla decorrenza della pensione il 1° agosto 2019;

- i dipendenti pubblici che maturano i requisiti dal giorno successivo alla data di entrata in vigore del decreto, conseguono il diritto alla decorrenza del trattamento pensionistico trascorsi 6 mesi dalla data di maturazione dei requisiti stessi;

- la domanda di collocamento a riposo, per i dipendenti pubblici, deve essere presentata all’amministrazione di appartenenza con un preavviso di sei mesi;

- per i dipendenti del comparto scuola si applica la finestra unica di uscita.

In base a quanto esposto nel decreto, dunque, escluse le finestre per i dipendenti della scuola, e la finestra del 1° aprile e del 1° agosto, rispettivamente dedicate ai lavoratori del settore privato e pubblico, le ulteriori finestre saranno mobili, e non finestre fisse.

Se il trattamento pensionistico è liquidato a carico di una gestione esclusiva dell’assicurazione generale obbligatoria (Ago), la prima decorrenza utile della pensione è fissata al primo giorno successivo all’apertura della finestra.

Se, invece, il trattamento è liquidato a carico di una gestione diversa da quella esclusiva dell’assicurazione generale obbligatoria, la prima decorrenza utile della pensione è fissata al primo giorno del mese successivo all’apertura della finestra.

Sospensione della pensione quota 100 per chi lavora

Una volta liquidato l’assegno di pensione, questo non è cumulabile, in base a quanto disposto dal decreto, con i redditi da lavoro dipendente o autonomo, ad eccezione di quelli derivanti da lavoro autonomo occasionale, nel limite di 5mila euro lordi annui.

L’impossibilità di cumulare la pensione coi redditi di lavoro opera sino alla maturazione del requisito di età per la pensione di vecchiaia (pari, nella generalità delle gestioni amministrate dall’Inps, a 67 anni dal 1° gennaio 2019 al 31 dicembre 2020; il requisito è adeguato alla speranza di vita media).

Se si lavora mentre si percepisce la pensione con quota 100, e non è stata ancora compiuta l’età pensionabile, la prestazione è sospesa per tutto l’anno di produzione del reddito.

La pensione è sospesa per parte dell’annualità se l’interessato compie, nell’anno, l’età per la pensione di vecchiaia.

Se il reddito prodotto è di lavoro autonomo occasionale, la pensione è sospesa soltanto se il reddito supera i 5mila euro annui.

In ogni caso, l’interessato deve comunicare immediatamente all’Inps:

- lo svolgimento di qualsiasi attività lavorativa, diversa da quella autonoma occasionale, dalla quale derivi un reddito anche inferiore a 5mila euro lordi annui;

- lo svolgimento di qualsiasi attività lavorativa autonoma occasionale, dalla quale derivi un reddito superiore a 5mila euro lordi annui.

In entrambi i casi, l’Inps provvede alla sospensione del trattamento pensionistico per l’intero anno di produzione del reddito (per parte dell’anno, in caso di compimento dell’età pensionabile).

Le rate di pensione indebitamente corrisposte sono recuperate dall’Inps retroattivamente.

note

[1] Inps Circ. n. 11/2019.

[2] Art.14, DL 4/2019.

[3] Art.16 DPR n.1420/1971.

[4] L. 335/1995.

Pensione a 64 anni con 36 anni di contributi, oppure con 41 anni di contributi senza requisito di età, proroga opzione donna.

Nel contratto tra Movimento 5 Stelle e Lega, uno dei punti che sta più a cuore agli italiani, sul quale peraltro le due parti si trovano d’accordo, è l’abolizione della Legge Fornero [1].

Ancora non ci sono notizie certe in proposito, e non è chiaro se ci sarà un totale superamento della riforma delle pensioni Fornero, o se saranno introdotte soltanto nuove possibilità che assicurino una maggiore flessibilità nell’uscita dal lavoro, lasciando inalterato lo “scheletro” della normativa attuale (con la pensione di vecchiaia a 67 anni e la pensione anticipata con 43 anni e 3 mesi di contributi).

Tra le novità in materia di pensioni, le tre proposte che incontrano il maggior numero di consensi sono la quota 100, la quota 41 e la proroga dell’opzione donna. Le prime due proposte consentirebbero di anticipare la pensione di circa 3 anni, per la maggior parte dei lavoratori, mentre la proroga dell’opzione donna consentirebbe alle lavoratrici un anticipo più consistente, in cambio però del ricalcolo contributivo della prestazione.

Queste proposte, sebbene abbiano incontrato il favore della maggioranza dei lavoratori, spaventano chi si occupa dei conti pubblici, in quanto comporterebbero degli esborsi insostenibili.

In attesa di saperne di più, vediamo come funzionano la quota 100, la quota 41 e l’opzione donna.

Indice

Pensione quota 100:

La cosiddetta pensione quota 100 consiste nella possibilità di uscire dal lavoro quando la quota, cioè la somma dell’età e degli anni di contributi del lavoratore, è almeno pari a 100.

Secondo le attuali proposte, per pensionarsi con la quota 100 sarebbe comunque necessaria un’età minima di 64 anni e un minimo di 36 anni di contributi.

La quota 100 risulterebbe notevolmente più vantaggiosa dell’attuale pensione anticipata, che ad oggi si può ottenere con 41 anni e 10 mesi di contributi per le donne e con 42 anni e 10 mesi di contributi per gli uomini (dal 2019, saranno necessari, rispettivamente, 42 anni e 3 mesi di contributi e 43 anni e 3 mesi): ad esempio, se il lavoratore ha 64 anni di età, con la quota 100 potrebbe pensionarsi con soli 36 anni di contributi.

Il vantaggio è evidente anche nei confronti della pensione di vecchiaia, per la quale sono necessari, attualmente, 66 anni e 7 mesi di età, e addirittura 67 anni dal 2019.

La quota, cioè il risultato della somma dell’età pensionabile dell’interessato e degli anni di contributi posseduti, non è una novità assoluta, in quanto, prima che entrasse in vigore la legge Fornero, era possibile ottenere la pensione di anzianità (ora abolita e sostituita dalla pensione anticipata) con le quote.

Ad oggi sopravvivono alcune tipologie residuali di pensione di anzianità con le quote: si tratta delle pensioni degli addetti ai lavori usuranti, delle pensioni dei beneficiari delle salvaguardie e del cosiddetto salvacondotto per i nati sino al 1952.

Quando l’età o le annualità di contribuzione non corrispondono a una cifra esatta, per calcolare la quota i mesi devono essere trasformati in decimi:

- ad esempio, se Tizio ha raggiunto 63 anni e 6 mesi di età, ai fini del calcolo della quota dovrà indicare 63,5;

- potrà ottenere la pensione quota 100 se possiede almeno 36 anni e 6 mesi di contributi (perché 100-63,5= 36,5, ossia 36 anni e 6 mesi).

Pensione quota 41:

La pensione quota 41 consiste nella possibilità di pensionarsi con 41 anni di contributi, a prescindere dall’età (il termine quota in questo caso è usato impropriamente, perché 41 sono i soli anni di contributi necessari per ottenere il trattamento, non la somma di contributi ed età).

Ad oggi questa possibilità esiste già, ma soltanto per i lavoratori precoci, cioè per coloro che possiedono almeno 12 mesi di contributi da effettivo lavoro accreditati prima del 19° anno di età. Non basta, poi, essere lavoratori precoci, ma si deve risultare iscritti alla previdenza obbligatoria prima del 1996 e appartenere a una delle seguenti categorie: disoccupati (che abbiano cessato di percepire da almeno 3 mesi il trattamento di disoccupazione), caregiver (che assistono da almeno 6 mesi un familiare convivente entro il 2°grado con handicap grave), invalidi dal 74%, addetti ai lavori usuranti o gravosi.

La nuova pensione quota 41 sarebbe comunque soggetta agli adeguamenti legati alla speranza di vita: dal 2019, pertanto, sarebbe possibile pensionarsi con 41 anni e 5 mesi di contributi, dal 2021 con 41 anni e 8 mesi, dal 2023 con 41 anni e 11 mesi, e così via, con aumenti di 3 mesi ogni biennio.

Abolizione della legge Fornero:

Durante la campagna elettorale è stata più volte proposta l’abolizione della legge Fornero, anche se quest’ipotesi è stata di fatto accantonata in favore della quota 100 e della quota 41 per tutti, perché reputata poco sostenibile.

Nel caso venisse abolita la legge Fornero, cambierebbe l’età per la pensione di vecchiaia e sarebbero ripristinate le vecchie quote, assieme alle differenze nei requisiti per la pensione tra lavoratori dipendenti e autonomi, tra dipendenti pubblici e del settore privato.

In particolare, i lavoratori dipendenti potrebbero ottenere, sino al 2018:

- la pensione di anzianità con quota 97,6, con un minimo di 35 anni di contributi e 61 anni e 7 mesi di età; per la liquidazione della pensione si dovrebbe attendere un periodo di finestra pari a 12 mesi dalla maturazione dell’ultimo requisito;

- la pensione di anzianità con 40 anni di contributi ed una finestra di attesa di 15 mesi:

- la pensione di vecchiaia con 65 anni e 7 mesi di età e 20 anni di contributi, per gli uomini e le dipendenti pubbliche; con 61 anni e 10 mesi di contributi per le lavoratrici del settore privato; sarebbe necessaria una finestra di attesa di 12 mesi.

I lavoratori autonomi potrebbero invece ottenere, sino al 2018:

- la pensione di anzianità con quota 98,6, con un minimo di 35 anni di contributi e 62 anni e 7 mesi di età; per la liquidazione della pensione si dovrebbe attendere un periodo di finestra pari a 18 mesi dalla maturazione dell’ultimo requisito;

- la pensione di anzianità con 40 anni di contributi ed una finestra di attesa di 21 mesi:

- la pensione di vecchiaia con 65 anni e 7 mesi di età e 20 anni di contributi, per gli uomini, e con 61 anni e 10 mesi di contributi per le lavoratrici del settore privato; sarebbe necessaria una finestra di attesa di 18 mesi.

Questi requisiti, ad oggi, sono comunque validi per i lavoratori beneficiari delle salvaguardie, ossia per gli esodati.

Proroga opzione donna:

Un altro punto più volte affrontato in campagna elettorale è la proroga dell’opzione donna, una pensione agevolata dedicata alle sole lavoratrici, che possono anticipare notevolmente l’uscita dal lavoro in cambio del ricalcolo contributivo della prestazione.

Ad oggi, per potersi pensionare con opzione Donna devono essere rispettati precisi requisiti di età:

- per le lavoratrici dipendenti, è necessario aver raggiunto 57 anni e 7 mesi di età entro il 31 luglio 2016, e 35 anni di contributi al 31 dicembre 2015; dalla data di maturazione dell’ultimo requisito alla liquidazione della pensione è prevista l’attesa di un periodo, detto finestra, pari a 12 mesi;

- per le lavoratrici autonome, è necessario aver raggiunto 58 anni e 7 mesi di età entro il 31 luglio 2016, e 35 anni di contributi al 31 dicembre 2015; dalla data di maturazione dell’ultimo requisito alla liquidazione della pensione è prevista l’attesa di un periodo di finestra pari a 18 mesi.

In pratica, possono ottenere la pensione le dipendenti che hanno compiuto 57 anni e le autonome che hanno compiuto 58 anni entro il 31 dicembre 2015, se possiedono 35 anni di contributi entro la stessa data.

Con la proroga dell’opzione donna si vorrebbe rendere strutturale questo trattamento, rendendo così possibile ottenere la pensione per tutte le lavoratrici con un minimo di 57 anni e 7 mesi (o 58 anni e 7 mesi) di età, eventualmente adeguabili all’aspettativa di vita, e 35 anni di contributi.

Altre proposte parlano invece di un’età più elevata per accedere all’opzione donna, pari a 63 anni, ma con minori penalizzazioni legate al calcolo della pensione.

note

[1] D.L. 201/2011.

Come calcolare quando si può andare in pensione: come cambiano i requisiti negli anni a causa degli adeguamenti alla speranza di vita.

In pensione a 67 anni dal 2019, o in alternativa con 43 anni e 3 mesi di contributi per gli uomini e con 42 anni e 3 mesi per le donne. Dal 1° gennaio 2019, infatti, il pensionamento si allontana di 5 mesi, ma non finisce qui: in base ai nuovi adeguamenti alla speranza di vita media, difatti, ogni due anni i requisiti aumenteranno di 3 mesi, a meno che gli incrementi della speranza di vita riscontrati dall’Istat non si discostino da quelli previsti.

Aumentano di 5 mesi, e continueranno ad aumentare di 3 mesi ogni biennio, anche i requisiti per accedere alla pensione anticipata contributiva, alla pensione anticipata precoci, alla pensione di vecchiaia e anzianità in totalizzazione ed a tutti i trattamenti soggetti agli adeguamenti alla speranza di vita.

Considerando che i trattamenti pensionistici che si possono ottenere sono di diverso tipo, e che i requisiti possono cambiare a seconda della situazione personale (lavoratore che ha iniziato a versare i contributi dopo il 1995, invalido, addetto ai lavori usuranti o ai turni notturni

Quanto manca alla pensione di vecchiaia:

Per ottenere la pensione di vecchiaia è necessario possedere un determinato requisito anagrafico, detto età pensionabile, assieme ad almeno 20 anni di contributi (15 anni per chi rientra nella Deroga Amato o nell’Opzione Contributiva Dini); l’assegno di pensione, inoltre, non deve risultare inferiore a 1,5 volte l’assegno sociale (cioè a 679,50 euro per l’anno 2018) se si rientra tra coloro che sono assoggettati al calcolo integralmente contributivo della prestazione (rientrano nella categoria degli assoggettati al calcolo esclusivamente contributivo coloro che non possiedono contributi accreditati prima del 1996)..

Vediamo, di seguito, qual è l’età pensionabile per la pensione di vecchiaia ordinaria:

- 2018: l’età pensionabile è pari a 66 anni e 7 mesi per tutti;

- 2019: in base agli incrementi della speranza di vita effettivamente registrati, il requisito è elevato a 67 anni per tutti;

- 2020: 67 anni;

- 2021: 67 anni e 3 mesi;

- 2022: 67 e 3 mesi;

- 2023: 67 e 6 mesi;

- 2024: 67 e 6mesi;

- 2025: 67 e 9 mesi;

- 2026: 67 e 9 mesi;

- 2027: 68 anni;

- 2028: 68 anni;

- 2029: 68 e 3 mesi;

- 2030: 68 e 3 mesi.

I requisiti, successivamente a tale data, aumenteranno sempre di 3 mesi ogni biennio, ma potrebbero variare nel caso in cui si rilevino incrementi o decrementi della speranza di vita diversi da quelli previsti originariamente.

L’aumento dell’età pensionabile a 67 anni, per l’anno 2019, non si applicherà:

- agli addetti ai lavori gravosibeneficiari dell’Ape sociale, comprese le 4 nuove categorie di lavoratori;

- agli addetti ai lavori usuranti beneficiari della speciale pensione di anzianità.

La decorrenza della pensione di vecchiaia, cioè la data in cui viene effettuato il pagamento dell’assegno, è il 1° giorno del mese successivo alla maturazione dell’ultimo requisito utile, o, su richiesta, il 1° giorno del mese successivo alla presentazione della domanda di pensione.

La pensione di vecchiaia può essere ottenuta anche attraverso il cumulo dei contributi, cioè sommando i contributi posseduti in casse diverse, comprese quelle dei liberi professionisti.

Quanto manca alla pensione di vecchiaia anticipata:

Bisogna poi ricordare che la pensione di vecchiaia può essere ottenuta a 60 anni e 7 mesi di età per gli uomini, ed a 55 anni e 7 mesi di età per le donne, se beneficiari della pensione di vecchiaia anticipata per invalidità almeno pari all’80%.

I requisiti per questa particolare pensione agevolata, alla quale hanno diritto i soli dipendenti del settore privato, aumenteranno di 5 mesi nel 2019: l’età pensionabile anticipata sarà dunque pari a 56 anni per le donne ed a 61 anni per gli uomini.

Successivamente, come per le altre pensioni soggette agli adeguamenti periodici, i requisiti aumenteranno di 3 mesi ogni biennio.

Bisogna ricordare che, una volta compiuta l’età pensionabile e maturato il requisito contributivo, la pensione di vecchiaia anticipata non è liquidata subito, ma occorre attendere 12 mesi: si applicano ancora, difatti, le vecchie finestre mobili.

Come si calcolano gli adeguamenti alla speranza di vita:

Cerchiamo ora di capire meglio qual è il meccanismo che determina l’aumento dei requisiti per la pensione nel tempo.

A questo proposito, l’Inps ha spiegato che, a causa delle modifiche apportate dalla legge di Bilancio 2018, la variazione della speranza di vita relativa al biennio 2021-2022 sarà pari alla differenza tra la media dei valori registrati nel biennio 2017-2018 e il valore registrato nell’anno 2016.

A decorrere dal 2023, la variazione della speranza di vita relativa a ciascun biennio di riferimento sarà pari alla differenza tra la media dei valori registrati nei singoli anni del biennio stesso e la media dei valori registrati nei singoli anni del biennio immediatamente precedente. Ad esempio, per il biennio 2023-2024 la variazione della speranza di vita corrisponderà alla differenza tra la media dei valori registrati nel biennio 2019-2020 e la media dei valori registrati nel biennio 2017-2018.

In ogni caso, a decorrere dal 2021 gli adeguamenti biennali non potranno superare i tre mesi: l’eventuale parte eccedente andrà dunque a sommarsi agli adeguamenti successivi, fermo restando che anche questi non potranno superare i tre mesi.

In buona sostanza, considerando che dal 2019 l’età per la pensione di vecchiaia ordinaria sarà pari a 67 anni, nel 2021 l’età pensionabile non potrà essere superiore a 67 anni e 3 mesi; lo stesso vale per la pensione anticipata, per la quale dal 2019 sono richiesti 43 anni e 3 mesi di contributi (42 anni e 3 mesi per le donne); nel 2021 il requisito non potrà superare i 43 anni e 6 mesi (42 e 6 mesi per le donne).

Nel caso di diminuzione della speranza di vita l’adeguamento non viene effettuato; il decremento viene considerato nei conteggi dei successivi adeguamenti, fermo restando il limite di tre mesi.

Quanto manca alla pensione di vecchiaia contributiva:

Chi ha diritto al calcolo interamente contributivo del trattamento, ha diritto alla pensione di vecchiaia con soli 5 anni di contributi e senza soglie di accesso legate all’importo dell’assegno mensile di pensione, ma con i seguenti requisiti di età:

- nel triennio 2016-2018, 70 anni e 7 mesi;

- nel 2019-2020, 71 anni, a causa dell’incremento di 5 mesi basato sugli aumenti della speranza di vita media;

- nel 2021-2022, 71 anni e 3 mesi;

- nel 2023-2024, 71 anni e 6 mesi;

- nel 2025-2026, 71 anni e 6 mesi;

- nel 2027-2028: 71 anni e 9 mesi;

- nel 2029-2030: 72 anni.

I requisiti continueranno, poi, ad aumentare di 3 mesi ogni biennio, salvo variazioni di rilievo nella speranza di vita media.

La decorrenza della pensione di vecchiaia contributiva è il 1° giorno del mese successivo alla maturazione dell’ultimo requisito utile, o, su richiesta, il 1° giorno del mese successivo alla presentazione della domanda di pensione.

Quanto manca alla pensione anticipata:

La pensione anticipata, introdotta a partire dal 2012 dalla legge Fornero [1] al posto della pensione di anzianità, è un trattamento che può essere raggiunto con un determinato numero di anni di contributi, a prescindere dall’età. Un limite di età esiste per la sola pensione anticipata contributiva (alla quale può accedere a 63 anni e 7 mesi di età solo chi è assoggettato al calcolo contributivo della pensione).

Il requisito contributivo previsto per la pensione anticipata ordinaria è più basso per i lavoratori precoci (cioè che possiedono almeno 12 mesi di contributi da lavoro accreditati prima del 19° anno di età) che appartengono a determinate categorie tutelate: questi lavoratori possono pensionarsi con 41 anni di contributi.

I requisiti previsti per fruire dell’ordinaria pensione anticipata, sino al 31 dicembre 2018, sono:

- 41 anni e 10 mesidi contributi per le donne;

- 42 anni e 10 mesidi contributi per gli uomini.

Dal 2019, i requisiti, per i lavoratori, aumenteranno in questo modo:

- 2019: 43 anni e 3 mesi;

- 2020: 43 anni e 3 mesi;

- 2021: 43 anni e 6 mesi;

- 2022: 43 anni e 6 mesi;

- 2023: 43 anni e 9 mesi;

- 2024: 43 anni e 9 mesi;

- 2025: 44 anni;

- 2026: 44 anni;

- 2027: 44 anni e 3 mesi;

- 2028: 44 anni e 3 mesi;

- 2029: 44 anni e 6 mesi;

- 2030: 44 anni e 6 mesi.

I requisiti, successivamente a tale data, aumenteranno sempre di 3 mesi ogni biennio, ma potrebbero variare, come già osservato, nel caso in cui si rilevino incrementi o decrementi della speranza di vita diversi da quelli previsti originariamente.

I requisiti per la pensione anticipata delle donne prevedono lo sconto di un anno, rispetto ai requisiti validi per gli uomini.

La decorrenza della pensione anticipata, cioè la data in cui viene effettuato il pagamento dell’assegno, è il 1° giorno del mese successivo alla presentazione della domanda di pensione.

La pensione anticipata, come la pensione di vecchiaia ordinaria, può essere ottenuta anche attraverso il cumulo dei contributi, cioè sommando i contributi posseduti in casse diverse, comprese quelle dei liberi professionisti.

Quanto manca alla pensione anticipata contributiva:

Chi non possiede contributi al 31 dicembre 1995 può optare per la pensione anticipata contributiva: per ottenere il trattamento, nel 2017, sono sufficienti 63 anni e 7 mesi di età, unitamente al possesso di 20 anni di contributi, e di un assegno superiore a 2,8 volte l’assegno sociale, cioè superiore a 1268,40 euro mensili per l’anno 2018.

Vediamo come aumenta il requisito di età richiesto nel tempo:

- 2018: 63 anni e 7 mesi

- 2019: 64 anni

- 2020: 64 anni

- 2021: 64 anni e 3 mesi

- 2022: 64 anni e 3 mesi

- 2023: 64 anni e 6 mesi

- 2024: 64 anni e 6 mesi

- 2025: 64 anni e 9 mesi

- 2026: 64 anni e 9 mesi

- 2027: 65 anni

- 2028: 65 anni

- 2029: 65 anni e 3 mesi

- 2030: 65 anni e 3 mesi.

I requisiti, successivamente a tale data, aumenteranno sempre di 3 mesi ogni biennio, ma potrebbero variare nel caso in cui si rilevino incrementi o decrementi della speranza di vita diversi da quelli previsti originariamente.

La decorrenza della pensione anticipata, cioè la data in cui viene effettuato il pagamento dell’assegno, è il 1° giorno del mese successivo alla presentazione della domanda di pensione.

Quanto manca all’Ape e all’Ape sociale:

L’aumento dei requisiti di età previsti per la pensione di vecchiaia dovrebbe influire anche sull’età per accedere all’anticipo pensionistico. Ad oggi, sia per accedere all’Ape volontario, che per accedere all’Ape sociale, è necessario un minimo di 63 anni, ma non devono mancare più di 3 anni e 7 mesi dalla data di perfezionamento del requisito di età per la pensione di vecchiaia.

L’Ape dovrebbe essere dunque accessibile, per chi matura il requisito per la pensione di vecchiaia dal 2019 in poi, solo a partire dai 63 anni e 5 mesi di età. Bisogna inoltre tener presente che l’Ape sociale può essere richiesta solo per chi matura i requisiti entro il 31 dicembre 2018, mentre l’Ape volontario per chi li matura entro il 31 dicembre 2019, e non si sa se ci saranno ulteriori proroghe.

Quanto manca alla pensione anticipata per lavori usuranti:

Gli addetti ai lavori usuranti possono beneficiare di una particolare tipologia di pensione di anzianità, raggiungibile con una determinata quota minima (la quota è la somma del requisito di età e del requisito di contribuzione posseduti dal lavoratore). Per ottenere la pensione di anzianità, è necessario che il lavoratore maturi i seguenti requisiti, validi sino al 31 dicembre 2026 (non si applicano gli adeguamenti alla speranza di vita):

- quota pari a 97,6, con:

almeno 61 anni e 7 mesi d’età;

- almeno 35 annidi contributi.

Dalla maturazione dei requisiti alla liquidazione della pensione non è più necessario attendere la cosiddetta finestra, pari a 12 mesi per i dipendenti e a 18 mesi per gli autonomi, perché è stata abolita dalla Legge di bilancio 2017.

Se l’interessato possiede anche contributi da lavoro autonomo, i requisiti sono aumentati di un anno.

Il beneficio della pensione di anzianità spetta:

- se l’attività usurante è stata svolta per almeno 7 anni, negli ultimi 10 annidi vita lavorativa;

- se l’attività usurante è stata svolta per almeno metà della vita lavorativa.

Per ottenere la pensione di anzianità per gli addetti ai lavori usuranti non basta inviare la domanda di pensione, ma bisogna prima inviare una domanda all’Inps per certificare il possesso dei requisiti. Questa domanda va inviata entro il 1° maggio dell’anno precedente a quello in cui si maturano i requisiti agevolati.

Quanto manca alla pensione anticipata per lavoro notturno:

Chi ha lavorato per almeno 78 notti l’anno deve possedere, per accedere alla pensione, i seguenti requisiti, che sono gli stessi validi per tutti gli addetti ai lavori usuranti sino al 31 dicembre 2026 (non si applicano gli adeguamenti alla speranza di vita):

- quota 97,6, con un minimo di:

- 61 anni e 7 mesid’età;

- 35 annidi contributi.

I requisiti, come già visto in merito agli addetti ai lavori usuranti, sono innalzati di un anno (quota 98,6 e 62 anni e 7 mesi di età) per chi possiede contribuzione mista da lavoro dipendente e autonomo.

Chi ha lavorato per un numero di notti tra le 72 e le 78 l’anno deve possedere, invece, i seguenti requisiti:

- quota 98,6, con un minimo di:

- 62 anni e 7 mesid’età;

- 35 annidi contributi.

Se l’interessato possiede anche contributi da lavoro autonomo, la quota è innalzata a 99,6, con un minimo di 63 anni e 7 mesi di età.

Chi ha lavorato per un numero di notti tra le 64 e le 71 l’anno deve possedere i seguenti requisiti:

- quota 99,6, con un minimo di:

- 63 anni e 7 mesid’età;

- 35 annidi contributi.

Se l’interessato possiede anche contributi da lavoro autonomo, la quota è innalzata a 100,6, con un minimo di 64 anni e 7 mesi di età.

Il beneficio della pensione di anzianità spetta:

- se l’attività notturna è stata svolta per almeno 7 anni, negli ultimi 10 annidi vita lavorativa;

- se l’attività notturna è stata svolta per almeno metà della vita lavorativa.

Il lavoratore, in ogni caso, deve aver prestato servizio per almeno 6 ore per ciascuna notte; in caso contrario, il lavoro notturno viene valorizzato se si raggiungono almeno 3 ore di attività notturna svolte per l’intero anno.

La legge di Bilancio 2018 [2] ha introdotto un bonus per chi svolge lavoro notturno per meno di 78 giorni all’anno ed è impiegato in cicli produttivi del settore industriale su turni di 12 ore (sulla base di accordi collettivi sottoscritti entro il 31 dicembre 2016). In questi casi, i giorni lavorativi effettivamente svolti devono essere moltiplicati per il coefficiente 1,5: questo dovrebbe comportare il perfezionamento dei requisiti pensionistici anticipatamente.

Per ottenere la pensione di anzianità per gli addetti ai lavori notturni non basta inviare la domanda di pensione, ma bisogna prima inviare una domanda all’Inps per certificare il possesso dei requisiti. Questa domanda va inviata entro il 1° maggio dell’anno precedente a quello in cui si maturano i requisiti agevolati.

Quanto manca alla pensione in totalizzazione:

Chi possiede contributi versati in casse diverse, oltre al cumulo ed alla ricongiunzione (che consente, a pagamento, di far confluire i contributi presenti in gestioni diverse in un’unica cassa), può utilizzare la totalizzazione per riunire gratuitamente la contribuzione posseduta nelle differenti gestioni.

La totalizzazione non comporta oneri e permette di ottenere:

- la pensione di vecchiaia, con un minimo di 65 anni e 7 mesi di età e 20 anni di contributi; la pensione è liquidata trascorso un periodo di 18 mesi di finestra;

- la pensione di anzianità, con un minimo di 40 anni e 7 mesi di contributi complessivi più 21 mesi di finestra.

La totalizzazione, però, comporta il ricalcolo contributivo delle varie quote di pensione. Pertanto, essendo questo sistema di calcolo fortemente penalizzante perché basato sui contributi versati e non sulla media delle retribuzioni, comporta notevoli svantaggi rispetto sia alla ricongiunzione, che al cumulo gratuito.

Anche i requisiti per la totalizzazione aumenteranno nel tempo; in particolare si potrà ottenere:

- dal 2019, la pensione di vecchiaia con 66 anni di età e 20 anni di contributi, e la pensione di anzianità con 41 anni di contributi;

- dal 2021, la pensione di vecchiaia con 66 anni e 3 mesi di età e 20 anni di contributi, e la pensione di anzianità con 41 anni e 3 mesi di contributi;

- dal 2023, la pensione di vecchiaia con 66 anni e 6 mesi di età e 20 anni di contributi, e la pensione di anzianità con 41 anni e 6 mesi di contributi;

- dal 2025, la pensione di vecchiaia con 66 anni e 9 mesi di età e 20 anni di contributi, e la pensione di anzianità con 41 anni e 9 mesi di contributi;

- dal 2027, la pensione di vecchiaia con 67 anni di età e 20 anni di contributi, e la pensione di anzianità con 42 anni di contributi;

- dal 2029, la pensione di vecchiaia con 67 anni e 3 mesi di età e 20 anni di contributi, e la pensione di anzianità con 42 anni e 3 mesi di contributi.

Resteranno ferme, ad ogni modo, le finestre di attesa di 12 e di 18 mesi.

note

[1] D.L. 201/2011.

[2] L.205/2017.

Ultimi aggiornamenti in materia di pensioni, previdenza e assistenza: come si evolvono la legge e le regole operative Inps.

Quando si parla di pensioni si affronta un argomento molto delicato, particolarmente complesso ed in continua evoluzione. Ogni ente previdenziale, difatti, ha regole proprie in merito ai requisiti per ottenere le prestazioni di previdenza e assistenza, che cambiano notevolmente a seconda della gestione, del fondo e delle categorie in cui è inquadrato l’interessato. Per non parlare delle regole relative al calcolo della pensione o dei sussidi a sostegno del reddito: la legge le definisce in modo vago, di conseguenza subentrano numerose circolari interpretative da parte degli enti interessati, come l’Inps, che spesso sono contradditorie e stravolgono quella che è la finalità della normativa. Le novità sono quasi quotidiane: per restare aggiornati è necessario leggere i giornali o, in alternativa, leggere ogni giorno le circolari e i messaggi dell’Inps, all’interno del portale web dell’istituto. Si devono poi spulciare le circolari e le risposte agli interpelli del ministero del Lavoro e, per gli interessati, le circolari delle casse dei liberi professionisti, nonché le ultime sentenze, che spesso riscrivono completamente l’interpretazione della normativa.

In questo articolo cercheremo di fornire, costantemente, un quadro su quelle che sono le ultime novità su pensioni e previdenza, in modo da poter tenere costantemente informato il nostro lettore. Non dovrai quindi trovare altri link su Google: potrai mettere questa pagina tra le preferite del tuo browser in modo da richiamarla, di tanto in tanto, e scoprire cosa di nuovo è successo in materia di pensioni e previdenza.

Indice

- 1Aumento età pensionabile

- 2Blocco età pensionabile per addetti ai lavori gravosi

- 3Aumento età per la pensione di vecchiaia contributiva

- 4Aumento età per la pensione di vecchiaia anticipata per invalidità

- 5Aumento requisiti pensione anticipata

- 6Modifica del meccanismo di calcolo dell’aspettativa di vita

- 7Aumento età pensionabile lavoratori marittimi

- 8Aumento età pensionabile poligrafici

- 9Aumento età pensionabile personale viaggiante

- 10Aumento età pensionabile lavoratori dello spettacolo

- 11Aumento età pensionabile sportivi professionisti

- 12Semplificazione accesso alla pensione per gli addetti ai lavori usuranti

- 13Ape sociale prorogata al 2019

- 14Ape sociale per addetti ai lavori gravosi

- 15Ape sociale disoccupati

- 16Ape sociale caregiver

- 17Ape rosa

- 18Proroga Ape volontario

- 19Ape aziendale

- 20Rita, anticipo della pensione integrativa

- 21Pensione professionisti con cumulo dei contributi

- 22Reddito d’inclusione Rei

- 23Prepensionamento con 7 anni di anticipo

- 24Pensione d’invalidità civile

- 25Pensione invalidi civili totali

- 26Indennità di frequenza

- 27Assegno sociale sostitutivo

- 28Pensione sociale sostitutiva

- 29Pensione speciale sordomuti

- 30Indennità di comunicazione

- 31Pensione per ciechi assoluti

- 32Pensione per ciechi parziali

- 33Assegno per i decimisti

- 34Indennità per i ventesimisti

- 35Indennità di accompagnamento

- 36Pensione per i talassemici

- 37Assegno sociale

- 38Calendario pensioni

Aumento età pensionabile

Per ottenere la pensione di vecchiaia ordinaria è necessario possedere, nel 2018, almeno 66 anni e 7 mesi di età, assieme ad almeno 20 anni di contributi (15 anni per chi rientra nella Deroga Amato o nell’Opzione Contributiva Dini); l’assegno di pensione, inoltre, non deve risultare inferiore a 1,5 volte l’assegno sociale (cioè a circa 673 euro) se il trattamento è calcolato col sistema interamente contributivo.

Dal 2019, a causa dell’incremento della speranza di vita media riscontrato dall’Istat, il requisito di età è aumentato di a 5 mesi: si potrà dunque ottenere la pensione di vecchiaia a 67 anni.

Gli incrementi, successivamente, saranno pari a 3 mesi ogni biennio, salvo variazioni nel caso in cui si rilevino incrementi o decrementi della speranza di vita diversi da quelli previsti originariamente.

Blocco età pensionabile per addetti ai lavori gravosi

L’età pensionabile aumenta per tutti, uomini e donne, dal 2019, a 67 anni, e aumentano di 5 mesi tutti i requisiti per le pensioni soggetti agli adeguamenti alla speranza di vita.

L’età pensionabile resta però ferma a 66 anni e 7 mesi per gli addetti ai lavori gravosi: ricordiamo che gli addetti ai lavori gravosi sono coloro che rientrano in 15 categorie di addetti a mansioni particolarmente faticose e rischiose, e che possono beneficiare dell’Ape sociale con 36 anni di contributi (35 anni per le donne con un figlio, 34 anni per le donne che hanno da 2 figli in su).

Perché gli interessati possano essere riconosciuti come addetti ai lavori gravosi ai fini delle agevolazioni pensionistiche, è necessario che abbiano svolto le attività faticose e rischiose previste dalla legge per almeno 7 anni nell’ultimo decennio prima del pensionamento, oppure per 6 anni nell’ultimo settennio.

Ad ogni modo, l’età pensionabile resterà inalterata solo se in possesso di almeno 30 anni di contributi.

Aumento età per la pensione di vecchiaia contributiva

Chi ha diritto al calcolo interamente contributivo del trattamento, ha diritto alla pensione di vecchiaia con soli 5 anni di contributi e senza soglie di accesso, ma con 70 anni e 7 mesi di età. Dal 2019, a causa degli incrementi della speranza di vita media, l’età per la pensione di vecchiaia contributiva aumenterà a 71 anni.

Aumento età per la pensione di vecchiaia anticipata per invalidità

La pensione di vecchiaia anticipata per invalidità, che può essere ottenuta da chi possiede un’invalidità pensionabile minima dell’80% con almeno 55 anni e 7 mesi di età per le donne e 60 anni e 7 mesi per gli uomini, più 20 anni di contributi (15 in alcuni casi), subisce dal 2019 un aumento del requisito di età. In particolare sarà possibile pensionarsi con un’età minima di 56 anni per le donne e di 61 anni per gli uomini. La finestra di attesa, dalla maturazione dell’ultimo requisito alla data della pensione, è pari a 12 mesi.

Aumento requisiti pensione anticipata

La pensione anticipata, introdotta a partire dal 2012 dalla legge Fornero [1] al posto della pensione di anzianità, è un trattamento che può essere raggiunto con un determinato numero di anni di contributi, a prescindere dall’età. Un limite di età esiste per la sola pensione anticipata contributiva (alla quale può accedere a 63 anni e 7 mesi di età solo chi è assoggettato al calcolo contributivo della pensione).

Il requisito contributivo previsto per la pensione anticipata ordinaria è più basso per i lavoratori precoci (cioè che possiedono almeno 12 mesi di contributi da lavoro accreditati prima del 19° anno di età) che appartengono a determinate categorie tutelate (le stesse categorie destinatarie dell’Ape sociale): questi lavoratori possono pensionarsi con 41 anni di contributi.

I requisiti previsti per fruire dell’ordinaria pensione anticipata, sino al 31 dicembre 2018, sono:

- 41 anni e 10 mesidi contributi per le donne;

- 42 anni e 10 mesidi contributi per gli uomini.

Il requisito successivamente aumenterà di 5 mesi nel 2019, cioè a 43 anni e 3 mesi per gli uomini ed a 42 anni e 3 mesi per le donne. Gli incrementi, successivamente, saranno pari a 3 mesi ogni biennio, salvo variazioni nel caso in cui si rilevino incrementi o decrementi della speranza di vita diversi da quelli previsti originariamente.

Dal 2019 aumenta di 5 mesi anche il requisito per la pensione anticipata dei lavoratori precoci, che sale così a 41 anni e 5 mesi.

Per la pensione anticipata contributiva gli attuali requisiti sono:

- 63 anni e 7 mesi di età;

- 20 anni di contributi;

- un assegno pari ad almeno 2,8 volte l’assegno sociale (ossia, per il 2018, a 1.268,40 euro mensili, poiché l’assegno sociale è pari a 453 euro).

Dal 2019 il requisito di età aumenterà a 64 anni.

Modifica del meccanismo di calcolo dell’aspettativa di vita

A partire dal 2021, l’aspettativa di vita sarà calcolata considerando la media del biennio immediatamente precedente, confrontata con la media del biennio ancora anteriore; per il 2021, ad esempio, l’aspettativa di vita dovrebbe essere calcolata sulla base della media del biennio 2018-2019, confrontata con la media del biennio 2016-2017: l’eventuale aumento determinerebbe un incremento dei requisiti per la pensione legati all’aspettativa di vita sul biennio 2021-2022.

Nel caso invece in cui si riscontri una diminuzione della speranza di vita media, il decremento sarà scomputato nella verifica per il biennio successivo: non ci sarà quindi un calo dell’età pensionabile, ma solo un congelamento dei requisiti. L’adeguamento dell’età di pensionamento alla speranza di vita, in ogni caso, continuerà a essere verificato ogni due anni.

Qual è, invece, la situazione attuale? Ad oggi si applica ancora quanto disposto dalla riforma delle pensioni 2010 [2], poi confermato dalla legge Fornero [1]: la normativa prevede, in particolare, degli adeguamenti periodici alla speranza di vita, biennali dal 2019. Gli adeguamenti previsti nelle apposite tabelle possono essere però disattesi, sia nel caso in cui la speranza di vita media riscontrata sia maggiore rispetto alle proiezioni, sia nel caso in cui invece si registrino decrementi nell’aspettativa di vita media: in quest’ultima ipotesi, però, i requisiti previsti per la pensione non possono mai diminuire, ma vengono soltanto bloccati per un biennio.

Aumento età pensionabile lavoratori marittimi

Per i lavoratori marittimi addetti al pilotaggio, sia uomini che donne, nel 2018 l’età per la pensione di vecchiaia anticipata aumenta a 61 anni e 7 mesi.

Per i lavoratori marittimi adibiti al servizio di macchina o stazione radiotelegrafica a bordo, aumenta invece a 58 anni e 7 mesi, unitamente ad almeno 20 anni di contributi (1040 settimane), di cui 520 al servizio di macchine o di stazioni radiotelegrafiche di bordo.

Aumento età pensionabile poligrafici

Per i dipendenti di aziende poligrafiche in crisi aumentano i requisiti per il prepensionamento: non si tratta di requisiti di età, ma contributivi. Per l’uscita dal lavoro, in particolare, sono richiesti 37 anni e 7 mesi di contributi. Nei loro confronti, tuttavia, la legge di Bilancio 2018 ha previsto una salvaguardia della vecchia normativa (ossia della normativa vigente sino al 31 dicembre 2013) per tutelare coloro che avevano siglato accordi di Cigs (cassa integrazione straordinaria) entro il maggio 2015.

Aumento età pensionabile personale viaggiante

Per il personale viaggiante addetto ai servizi pubblici di linea, appartenenti all’ex Fondo Trasporti, l’età per la pensione di vecchiaia anticipata aumenta a 61 anni e 7 mesi, sia per gli uomini che per le donne. Per questi lavoratori, difatti, la normativa sull’armonizzazione dei requisiti ha stabilito che l’età per l’uscita dal lavoro può essere può essere anticipata sino a un massimo di 5 anni rispetto a quella previsto per la generalità degli iscritti all’Inps.

Aumento età pensionabile lavoratori dello spettacolo

Per alcune categorie di lavoratori dello spettacolo iscritti all’ex Enpals (oggi, a seguito dell’assorbimento da parte dell’Inps, al Fondo lavoratori dello Spettacolo) aumentano i requisiti per ottenere la pensione di vecchiaia anticipata.

In particolare:

- per i lavoratori del gruppo ballol’età per la pensione di vecchiaia anticipata sale a 46 anni e 7 mesi;

- per i lavoratori del gruppo cantanti, artisti lirici e orchestrali, l’età per la pensione di vecchiaia anticipata sale a 61 anni e 7 mesi per gli uomini ed a 59 anni e 7 mesi per le donne; .la prestazione si acquisisce a condizione che si possano vantare almeno 20 anni di contributi e di anzianità assicurativa presso il fondo (con la particolarità che i due requisiti possono non maturarsi contemporaneamente, dato che un anno di contributi si acquista con un numero minimo di giornate convenzionali, generalmente 120), e che si possieda almeno un contributo versato prima del 31 dicembre 1995;

- per gli appartenenti al gruppo attori, conduttori, maestri d’orchestra e figurazione e moda, i requisiti di età per la pensione di vecchiaia anticipata salgono a 64 anni e 7 mesi per gli uomini ed a 62 anni e 7 mesi per le donne; anche per questi soggetti, la prestazione si acquisisce a condizione che si possano vantare almeno 20 anni di contributi e di anzianità assicurativa presso il fondo e che si possieda almeno un contributo versato prima del 31 dicembre 1995;

- per gli altri lavoratori iscritti al fondo dello spettacolo l’età per la pensione di vecchiaia ordinaria, nel 2018, è pari a quella prevista per la generalità dei lavoratori, ossia a 66 anni e 7 mesi, in quanto non godono di alcun’agevolazione previdenziale rispetto alla generalità degli iscritti all’Inps.

Aumento età pensionabile sportivi professionisti

L’età pensionabile aumenta nel 2018 anche per gli sportivi professionisti iscritti all’ex Enpals, oggi al fondo di previdenza degli sportivi professionisti.

Nel dettaglio, per coloro che sono in possesso di almeno un contributo versato al 31 dicembre 1995, l’età pensionabile sale a 53 anni e 7 mesi per gli uomini ed a 51 anni e 7 mesi per le donne, a condizione che possiedano almeno 20 anni anzianità assicurativa e di contributi con la qualifica di sportivo professionista.

Semplificazione accesso alla pensione per gli addetti ai lavori usuranti

Gli adempimenti per la domanda di pensione degli addetti ai lavori usuranti sono stati recentemente semplificati. La legge di Bilancio 2018 ha inoltre introdotto un bonus per chi svolge lavoro notturno per meno di 78 giorni all’anno ed è impiegato in cicli produttivi del settore industriale su turni di 12 ore (sulla base di accordi collettivi sottoscritti entro il 31 dicembre 2016). In questi casi, i giorni lavorativi effettivamente svolti devono essere moltiplicati per il coefficiente 1,5: questo dovrebbe comportare il perfezionamento dei requisiti pensionistici anticipatamente.

Restano, invece, invariati sino al 2026 i requisiti contributivi, di età e le quote per l’accesso alla pensione.

La domanda di pensione, per gli addetti ai lavori usuranti, deve essere presentata all’Inps entro il 1° maggio 2018, se si maturano i requisiti per la pensione di anzianità con le quote nel 2019. Per chi matura i requisiti nel 2018, invece, la data di presentazione dell’apposita domanda di certificazione dei requisiti all’Inps è già passata: la scadenza era difatti fissata al 1° maggio 2017. Si ha comunque diritto alla liquidazione della pensione, ma posticipata, a seconda del ritardo nella presentazione dell’istanza.

Per sapere, con precisione, chi appartiene alle categorie degli addetti ai lavori usuranti, e quali sono i requisiti per la pensione, si veda: Elenco lavori usuranti.

Ape sociale prorogata al 2019

È stata prorogata sino al 31 dicembre 2019 l’Ape sociale, cioè l’anticipo pensionistico, a carico dello Stato, che può essere richiesto a partire dai 63 anni di età e che sostiene il lavoratore fino al perfezionamento del requisito d’età per la pensione di vecchiaia (dal 2018 pari a 66 anni e 7 mesi per tutti), per un massimo di 3 anni e 7 mesi. L’assegno è uguale alla futura pensione, ma non può superare 1.500 euro mensili.

Possono accedere all’Ape sociale, nello specifico, i lavoratori che, al momento della domanda, abbiano già compiuto 63 anni di età, e che siano, o siano stati, iscritti all’assicurazione generale obbligatoria (Ago, che comprende gli iscritti al fondo pensione lavoratori dipendenti e alle gestioni speciali dei lavoratori autonomi), alle forme sostitutive ed esclusive della stessa, o alla gestione Separata Inps, purché cessino l’attività lavorativa e non siano già titolari di pensione diretta.

I beneficiari dell’Ape sociale devono possedere almeno 30 anni di contributi (contando tutti i periodi non coincidenti maturati presso le gestioni Inps; è previsto lo sconto di un anno nel requisito contributivo per le donne con un figlio, di 2 anni per le donne che hanno dai 2 figli in su) se appartengono alle categorie dei disoccupati, dei caregiver e degli invalidi dal 74%, almeno 36 anni di contributi (salvo la riduzione appena esposta per le donne con figli) se appartengono alle 15 categorie di addetti ai lavori gravosi.

L’età minima per l’accesso all’Ape sociale, per chi raggiunge l’età pensionabile dal 2019, è spostata a 63 anni e 5 mesi a causa degli incrementi legati alla speranza di vita.

Ape sociale per addetti ai lavori gravosi

Nella legge di Bilancio 2018 è stato poi previsto l’ampliamento dell’Ape social a 4 nuove categorie di addetti ai lavori gravosi, che potranno beneficiare anche del blocco dell’età pensionabile.

Si tratta di:

- operai siderurgici di prima e seconda fusione e lavoratori del vetro addetti a lavori ad alte temperature fuori dal perimetro dei lavori usuranti;

- operai dell’agricoltura, della zootecnia e pesca;

- marittimi imbarcati a bordo e personale viaggiante dei trasporti marini ed acque interne;

- pescatori della pesca costiera, in acque interne, in alto mare dipendenti o soci di cooperative.

È stato inoltre abolito, per gli addetti ai lavori gravosi, il vincolo di una tariffa Inail pari almeno al 17 per mille ed è previsto che le attività gravose possano essere svolte:

- per almeno 6 anni nell’ultimo settennio antecedente il pensionamento;

- per almeno 7 anni nell’ultimo decennio antecedente il pensionamento.

Questi lavoratori potranno poi avere accesso, così come tutte le categorie di destinatari dell’Ape sociale, alla pensione anticipata precoci con 41 anni di contributi, se possiedono almeno 12 mesi di contributi da effettivo lavoro accreditati prima del compimento del 19° anno di età.

Ape sociale disoccupati

Per quanto riguarda la categoria dei disoccupati, anch’essi destinatari dell’Ape sociale, la misura è stata estesa anche a coloro il cui rapporto di lavoro è cessato a seguito di un contratto a termine, se hanno alle spalle almeno 18 mesi di contratti negli ultimi 3 anni.

Inoltre potranno accedere all’Ape sociale anche coloro che sono stati rioccupati con un contratto di lavoro subordinato, con i voucher o col contratto di prestazione occasionale o il libretto famiglia per non più di 6 mesi complessivamente [3].

Ape sociale caregiver

Per quanto riguarda i caregiver, un’altra categoria di beneficiari dell’Ape sociale, potranno accedere alla misura coloro che assistono un disabile portatore di handicap grave convivente, anche se familiare entro il 2° grado, qualora i suoi genitori o il coniuge abbiano compiuto 70 anni, oppure siano anch’essi affetti da patologie invalidanti o siano deceduti.

Ape rosa

In merito ai requisiti contributivi previsti per l’Ape sociale, la legge di Bilancio 2018 ha riconosciuto una riduzione degli anni di contributi richiesti per le lavoratrici con figli: questa misura è conosciuta col nome di Ape Rosa.

Lo sconto contributivo previsto, in particolare, è pari a un anno per ogni figlio, sino a un massimo di 2 anni di riduzione del requisito contributivo richiesto.

In questo modo, le donne con almeno due figli appartenenti alla categoria degli invalidi, dei caregiver o dei disoccupati, possono richiedere l’Ape sociale con un minimo di 28 anni di contributi, mentre le appartenenti alla categoria degli addetti ai lavori gravosi possono richiedere la misura con un minimo di 34 anni di contributi.

Proroga Ape volontario

La legge di Bilancio 2018, oltre alla proroga dell’Ape sociale, ha anche previsto la proroga dell’Ape volontario per coloro che maturano i requisiti previsti per le misure entro il 31 dicembre 2019. In particolare, nella manovra è stato previsto un apposito fondo in cui dovranno confluire le risorse utili alla proroga delle misure.

Ricordiamo che aderendo all’Ape volontario il lavoratore può ricevere un assegno, a partire dai 63 anni di età, se possiede almeno 20 anni di contributi, sino alla data di maturazione della pensione di vecchiaia, con un anticipo massimo possibile pari a 3 anni e 7 mesi.

Considerando che l’età per la pensione di vecchiaia, attualmente, è pari a 66 anni e 7 mesi, l’anticipo può essere richiesto con un minimo di 63 anni di età; per coloro che matureranno i requisiti per la pensione di vecchiaia dal 2019, però, il requisito slitta a 63 anni e 5 mesi di età, dato che dal 2019 l’età pensionabile sarà elevata a 67 anni. In caso di futuri adeguamenti alla speranza di vita nel 2021, il decreto sull’Ape volontario prevede la concessione dell’Ape supplementare, ossia un allungamento del periodo di percezione dell’anticipo.

L’Ape volontario è ottenuto grazie a un prestito bancario, che deve essere restituito in 20 anni, una volta perfezionati i requisiti per la pensione e che comporta (assieme all’assicurazione obbligatoria e al contributo per il fondo di solidarietà) una penalizzazione, sulla futura pensione, pari a circa il 5% dell’importo per ogni anno di anticipo. La penalizzazione può essere calcolata in anticipo grazie al nuovo simulatore, disponibile nel sito web dell’Inps.

L’Ape volontario sarà attivato a breve: per richiederlo si dovrà prima provvedere a farsi rilasciare un’apposita certificazione dall’Inps, poi, scelto il prestito e il soggetto finanziatore, si dovrà inoltrare la domanda di Ape e la domanda di pensione.

Ape aziendale

L’Ape aziendale consiste nella possibilità, per l’azienda, di incentivare l’esodo dei lavoratori con almeno 63 anni di età, offrendo un contributo che serva ad abbassare i costi dell’Ape volontario.

Nello specifico, il datore di lavoro può, con il consenso del lavoratore dipendente interessato dall’esodo, incrementare la somma dei contributi accreditati a quest’ultimo, versando un contributo all’Inps in un’unica soluzione al momento della richiesta dell’Ape.

Il contributo non deve essere inferiore, per ciascun anno o sua frazione di anticipo rispetto alla maturazione del diritto alla pensione di vecchiaia, all’importo della contribuzione volontaria basata sulla retribuzione percepita dal lavoratore prima del pensionamento.

Il contributo aggiuntivo serve ad incrementare la misura della pensione che il lavoratore riceve una volta terminata la fruizione dell’Ape, abbassando in questo modo l’incidenza sulla prestazione delle rate di restituzione del prestito finanziario.

Rita, anticipo della pensione integrativa

La Rita, rendita integrativa anticipata, consiste nella possibilità di ottenere in anticipo la pensione complementare, rispetto alla maturazione dei requisiti previsti per la pensione principale: in questo modo, il costo dell’Ape volontario può essere diminuito o addirittura azzerato, nel caso in cui la rendita anticipata sia consistente.

Hanno diritto alla pensione integrativa anticipata, o Rita, nel dettaglio, gli iscritti alla previdenza complementare che risultano disoccupati da almeno 24 mesi (non più da almeno 48 mesi), possiedono almeno 20 anni di contributi e maturano entro 5 anni i requisiti per la pensione di vecchiaia.

Inoltre, la rendita può essere richiesta con un anticipo di 10 anni rispetto alla data di maturazione dei requisiti della pensione principale, nell’ipotesi in cui l’anticipo decennale sia previsto dallo statuto o dal regolamento del fondo di previdenza complementare a cui il lavoratore aderisce.

Pensione professionisti con cumulo dei contributi

È stata siglata tra Inps e Adepp (l’associazione delle gestioni previdenziali dei liberi professionisti) una convenzione che disciplina il riconoscimento delle pensioni in totalizzazione e cumulo gratuito, per i professionisti che possiedono contributi accreditati sia presso le casse private che presso le gestioni Inps.

Nelle prossime settimane, le 18 casse dei liberi professionisti dovranno formalizzare l’adesione alla convenzione, mentre l’Inps, nel frattempo, provvederà a rendere operativa la piattaforma informatica per la raccolta delle domande e l’erogazione delle pensioni in regime di cumulo.

Pagamento a breve, dunque, per la pensione in cumulo dei professionisti, attesa da oltre un anno: nonostante il via libera al cumulo dei contributi sia arrivato non solo dall’Inps [4], ma dalla maggior parte delle casse dei liberi professionisti (Inarcassa, Enpam, Cipag, CNPR, Cassa Forense…), con apposite circolari [5], senza l’operatività della convenzione Inps Adepp le pensioni non possono essere liquidate.

Reddito d’inclusione Rei

Dal 1° luglio 2018 non sarà più richiesto, per ottenere il reddito d’inclusione, che nel nucleo familiare siano presenti figli minori o inabili, donne in gravidanza o disoccupati over 55. In più, per le famiglie da 5 componenti in su la misura massima del Rei sale a 534 euro mensili.

Prepensionamento con 7 anni di anticipo

L’isopensione e l’assegno straordinario, due trattamenti meglio conosciuti sotto il nome di prepensionamento o scivolo pensionistico, consentiranno agli esuberi l’uscita dal lavoro con 7 anni di anticipo. Per approfondire: Pensione con 7 anni di anticipo, come funziona.

Pensione d’invalidità civile

La pensione d’invalidità civile, o assegno di assistenza per gli invalidi civili parziali, è una prestazione dell’Inps che spetta a chi possiede un’invalidità riconosciuta dal 74% al 99%, se è disoccupato e non supera determinati limiti di reddito.

La pensione mensile d’invalidità, dal 2018, aumenta da 279,47 euro a 282,55 euro. Il limite di reddito personale annuo che consente di aver diritto alla prestazione è pari a 4.853,29 euro.

In presenza di determinate condizioni, spetta una maggiorazione pari a 10,33 euro.

Pensione invalidi civili totali

La pensione mensile per gli invalidi civili in misura pari al 100%, o pensione di inabilità civile, ha lo stesso importo dell’assegno di assistenza, dunque, per il 2018, è pari a 282,55 euro.

Il limite di reddito personale che consente di aver diritto alla prestazione, però, è più alto ed è pari a 16.664,36 euro annui.

In presenza di determinate condizioni, anche in questo caso, spetta una maggiorazione pari a 10,33 euro.

Inoltre, nei casi in cui spetta il cosiddetto incremento al milione, l’incremento della maggiorazione è pari, dal 2018, a 361,31 euro.

Indennità di frequenza

L’indennità di frequenza spettante ai minori, dal 2018, aumenta da 279,47 euro a 282,55 euro. Il limite di reddito personale annuo che consente di aver diritto alla prestazione è pari a 4.853,29 euro.

In presenza di determinate condizioni, spetta, come per la pensione d’inabilità e invalidità, una maggiorazione pari a 10,33 euro.

Assegno sociale sostitutivo

L’assegno sociale sostitutivo, o derivante dall’invalidità civile, dal 2018 è concesso a 66 anni e 7 mesi di età e non più a 65 anni e 7 mesi, proprio come l’assegno sociale ordinario. L’importo dell’assegno sociale sostitutivo, per il 2018, è pari a:

- 368,91 euro mensili per gli invalidi civili parziali, con un limite di reddito personale pari a 4.853,29 euro annui; a determinate condizioni è possibile ottenere la maggiorazione base, pari a 84,09 euro mensili, e la maggiorazione ulteriore, pari a 12,92 euro, dell’assegno sociale; inoltre, a partire dal 70° anno di età, è possibile ottenere l’incremento della maggiorazione, pari a 190,86 euro;

- 368,91 euro mensili per gli invalidi civili totali, con un limite di reddito personale annuo pari a 16.664,36 euro; a determinate condizioni è possibile ottenere la maggiorazione base dell’assegno sociale, pari a 84,09 euro mensili; inoltre, a partire dal 70° anno di età, è possibile ottenere l’incremento della maggiorazione, pari a 190,86 euro.

Pensione sociale sostitutiva

L’importo della pensione sociale sostitutiva, per il 2018, è pari a:

- 289,24 euro mensili per gli invalidi civili parziali, con un limite di reddito personale pari a 4.853,29 euro annui; a determinate condizioni è possibile ottenere la maggiorazione base [3], pari a 84,09 euro mensili, e la maggiorazione ulteriore [4], pari a 12,92 euro, dell’assegno sociale; inoltre, a partire dal 70° anno di età, è possibile ottenere l’incremento della maggiorazione, pari a 270,53 euro;

- 289,24 euro mensili per gli invalidi civili totali, con un limite di reddito personale annuo pari a 16.664,36 euro; a determinate condizioni è possibile ottenere la maggiorazione base dell’assegno sociale [3], pari a 84,09 euro mensili; inoltre, a partire dal 70° anno di età, è possibile ottenere l’incremento della maggiorazione, pari a 270,53 euro.

Pensione speciale sordomuti

La pensione speciale per i sordomuti, per il 2018, è pari a 282,55 euro mensili.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 16.664,36 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 10,33 euro.

Inoltre, nei casi in cui spetta il cosiddetto incremento al milione, l’incremento della maggiorazione è pari, dal 2018, a 361,31 euro.

Indennità di comunicazione

L’indennità di comunicazione mensile spettante ai sordomuti per il 2018 è pari a 256,21 euro. Non ci sono limiti di reddito per averne diritto.

Pensione per ciechi assoluti

La pensione per ciechi assoluti, per il 2018, è pari a 305,56 euro mensili.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 16.664,36 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 10,33 euro.

Inoltre, nei casi in cui spetta il cosiddetto incremento al milione, l’incremento della maggiorazione è pari, dal 2018, a 338,30 euro.

Per i ciechi assoluti ultra65enni la pensione mensile, per il 2018, è pari a 305,56 euro.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 16.664,36 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 71,50 euro.

Inoltre, nei casi in cui spetta il cosiddetto incremento al milione, l’incremento della maggiorazione è pari, dal 2018, a 266,80 euro.

Pensione per ciechi parziali

La pensione per i ciechi parziali, per il 2018, è pari a 282,55 euro mensili.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 16.664,36 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 10,33 euro.

Per i ciechi parziali ultra65enni la pensione mensile, per il 2018, è pari a 282,55 euro.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 16.664,36 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 71,50 euro.

Inoltre, nei casi in cui spetta il cosiddetto incremento al milione, dal 70° anno di età, l’incremento della maggiorazione è pari, dal 2018, a 289,81 euro.

Assegno per i decimisti

L’assegno per i decimisti, cioè per chi ha un residuo visivo non superiore in ciascun occhio ad un decimo, con eventuale correzione ottica, per il 2018 è pari a 209,70 euro mensili.

Il limite di reddito personale che consente di aver diritto alla prestazione è pari a 8.011,78 euro annui.

In presenza di determinate condizioni spetta una maggiorazione pari a 10,33 euro.

Indennità per i ventesimisti

L’indennità mensile spettante ai ventesimisti, cioè a chi ha un residuo visivo in ciascuno degli occhi, con eventuale correzione di lenti, non superiore ad un ventesimo, per il 2018 è pari a 209,51 euro. Non ci sono limiti di reddito per averne diritto.

Indennità di accompagnamento

L’indennità di accompagnamento, o accompagno, che spetta agli invalidi al 100% non in grado di compiere gli atti quotidiani della vita o di camminare senza l’aiuto di un accompagnatore, per il 2018 è pari a 516,35 euro. Non ci sono limiti di reddito per averne diritto.

Per i ciechi assoluti, l’assegno di accompagnamento è pari a 915,18 euro mensili. Anche in questo caso non sono previsti limiti di reddito per averne diritto.

Pensione per i talassemici

Per gli affetti da talassemia major e depranocitosi, l’indennità mensile spettante è pari a 507,42 euro, senza limiti di reddito.

Assegno sociale

L’assegno sociale, nel 2018, è pari a 453 euro, ed è erogato, come la pensione, per 13 mensilità: pertanto, la sua misura annuale è pari a 5.889 euro.

L’assegno sociale può spettare in misura intera o ridotta, a seconda del reddito posseduto. In particolare:

- ai beneficiari non coniugati privi di reddito, spetta in misura intera;

- ai beneficiari coniugati con reddito inferiore a 5.889 euro annui, spetta in misura intera;

- ai non coniugati con reddito sino a 5.889 euro annui, spetta in misura ridotta;

- ai coniugati con reddito sino a 11.778 euro annui, spetta in misura ridotta.

L’importo dell’assegno sociale può essere aumentato, grazie a due diverse maggiorazioni:

- maggiorazione pari a 12,92 euromensili, spettante, dal 2001 [6], per tutti coloro che hanno un’età superiore ai 65 anni, ed un reddito inferiore a 6.056,96 euro, se non sposati, o inferiore a 12.653,42 euro, se coniugati;

- maggiorazione pari a 190,86 euro, spettante, dal 2002 [7], per i pensionati con almeno 70 di età, per i pensionati con reddito sino a 8.370,18 euro, se non sposati, o sino a 14.259,18 euro, se coniugati; tale maggiorazione può competere anche ai minori di 70 anni che hanno versato un determinato ammontare di contributi: in particolare, la riduzione di età si calcola in ragione di 1 anno ogni 5 anni di contribuzione versata (ad esempio, se Tizio possiede 10 anni di contributi, può accedere alla maggiorazione a 68 anni di età).

La maggiorazione e l’incremento possono essere concessi in misura ridotta fino a concorrenza dei limiti di reddito.

Calendario pensioni

Cambia, infine, il calendario del pagamento delle pensioni 2018, che tornano a essere liquidate il primo giorno bancabile.

note

[1] DL 201/2011.

[2] D.L. 78/2010.

[3] Mess. Inps n.4195/2017.

[4] Inps Circ. n. 140/2017.

[5] Vedi, ad esempio, Cassa Forense, Circ. n. 2/2017 o CNPR, Circ. del 12/01/2018.

[6] Art. 70, Co.1, L. 388/2000.

[7] Art. 38, L. 448/2001.

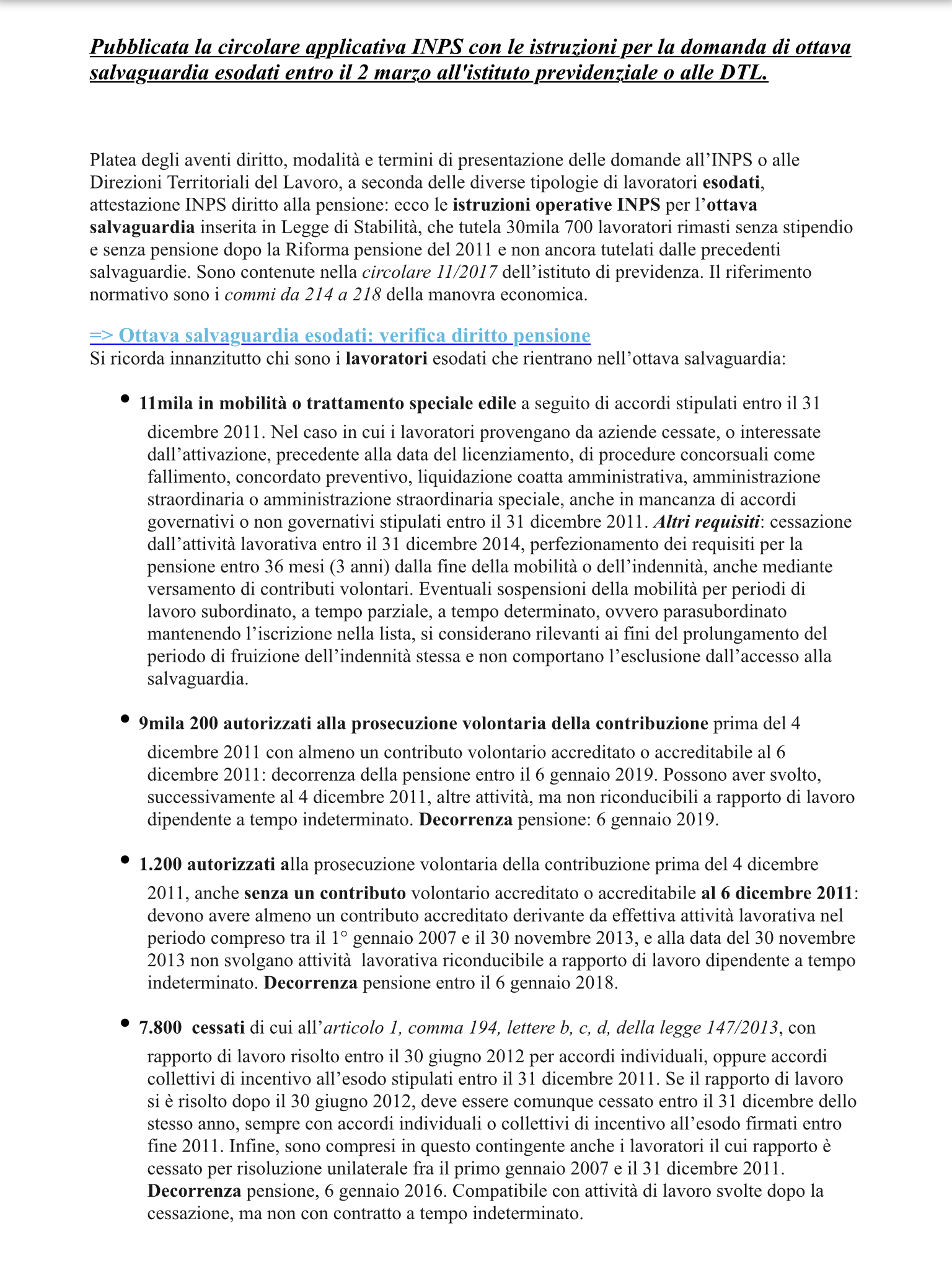

CIRCOLARE APPLICATIVA INPS